2024年のIT導入補助とは?インボイス制度の課題やその解決方法、補助金の利点についてお伝えします。未来への一歩を踏み出すために、これらの情報をチェックしてみてください!

IT導入補助金とは

IT導入補助金は、中小企業や個人事業主などが生産性向上や業務効率化のために自社の課題にあったITツールを導入する際に、最大で450万円の支援を受けることができる補助金です。

2024年版では、前年度の「デジタル化基盤導入枠」に代わり、新たに「インボイス枠」が設けられました。この枠では、特に会計ソフトなどのインボイス対応ITツールの導入が重点的にサポートされます。また、小規模事業者向けに補助率の引き上げも行われ、補助の幅が広がります。

インボイス枠とは

「IT導入補助金2024」で新設された「インボイス枠」は、「デジタル化基盤導入枠」の後継として登場しました。この枠は、特にインボイス対応に焦点を当て、インボイスに関連するソフトの導入に加え、パソコンやタブレットなどのハードウェアも補助の対象となっています。

「インボイス枠」は、「電子取引類型」と「インボイス対応類型」の2つのコースに分かれています

電子取引類型

大企業が費用を負担してインボイス対応済の受発注ソフトを導入し、中小企業などが無償で利用できるケースを支援。補助額は最大350万円。

インボイス対応類型

インボイス制度への対応に特化した支援。会計・受発注・決済ソフトに加え、PC・タブレット・レジ・券売機などのハードウェア導入費用をサポート。小規模事業者には最大4/5の補助率が適用され、ソフトウェア最大350万円、PC・タブレット最大10万円、レジ・券売機最大20万円までの補助が可能です。

IT導入補助金の変更点

2024年版のIT導入補助金にはいくつかの変更点があります。

- 申請枠の改変

「通常枠」「セキュリティ対策推進枠」「インボイス枠」「複数社連携IT導入枠」の4つに改編されました。特に注目されるのは「インボイス枠(インボイス対応類型)」で、これまで最も申請が多かった「デジタル化基盤導入枠」が進化したものです。 - 補助率の拡大

インボイス枠では、小規模事業者向けの補助率が最大で4/5に拡大されました。これにより、より多くの企業が補助金を利用しやすくなります。 - 補助対象ITツールの見直し

インボイス枠(インボイス対応類型)では、インボイス制度に対応した「会計」「受発注」「決済」機能を有するソフトウェアが対象となります。これまで対象とされていた「ECサイト制作」は申請対象外となります。

| 補助額一例 | |

| ソフトウェア | 最大350万円 |

| PC・タブレット | 最大10万円 |

| レジ・券売機 | 最大20万円 |

インボイス枠の利用イメージ

例えば、会計作業を効率化するために、インボイスに対応した「会計ツール」を導入。これにより、経理業務が自動化され、バックオフィス全体の効率が向上します。

まとめ

IT導入補助金2024の新設された「インボイス枠」は、特に中小企業や小規模事業者にとって有益な支援となります。補助率の拡大や補助対象の見直しにより、これまで以上に効果的なITツールの導入が期待されます。詳細な制度概要や申請手続きについては公式サイトを参照してください。

株式会社ウィットでは、IT導入補助金をはじめ様々な補助金の申請サポートを行っております。疑問点や相談したい内容がある方はお気軽にお問い合わせください!

補助金と給付金、これらはビジネスや個人のサポートに不可欠な支援手段です。どちらも国や地方自治体から提供され、経済活動の活性化や個人の生活支援に寄与しています。ただし、補助金と給付金には対象や申請方法、特性などで重要な違いが存在します。この記事では、補助金と給付金の基本的な相違点を探り、それぞれの特徴について詳しく説明します。

補助金と給付金の基本的な違い

補助金の特徴

補助金の特徴は、公的機関の審査があり、承認された場合にのみ受給できる点が挙げられます。申請すれば必ず支給されるわけではありません。これは、補助金が一定の要件や条件を満たす事業者や団体に支給される「採択方式」や、一定の条件を満たす申請者から順番に支給される「先着順方式」などの方式で提供されるためです。

また、補助金の金額は一般的に数百万円から数億円と高額であり、申請時には対象となる事業や活動に対する予算や計画を提出する必要があります。これにより、事業者や団体は補助金を効果的に活用するための計画を策定する必要があります。

代表的な補助金の具体例

小規模事業持続化補助金

小規模事業者や特定非営利活動法人が、働き方改革や賃金引き上げなどの取り組みを行う際に支給されます。主な狙いは、生産性の向上と、事業の持続的発展を促すことです。

IT導入補助金

中小企業や小規模事業者がITツールを導入する際に支給され、業務の効率化や売上の向上を図ることが期待されています。

事業再構築補助金

中小企業や小規模事業者が、事業や業種の転換などの事業再構築を行う際に支給されます。経済社会の変化に対応するために新規市場進出や事業再編などを目指す起業や団体を支援することが目的です。

ものづくり補助金

中小企業や小規模事業者が生産プロセスの改善や設備投資を行う際に支給され、働き方改革や雇用保険の適用拡大、賃金引き上げ、インボイス導入に対応するためや、試作品開発等への支援が目的です。製造業以外の業種の中小企業や個人事業主も申請可能です。

これらの補助金は、それぞれ異なる要件と支給条件を持っており、申請時には具体的な要件を確認することが重要です。どれも経済的な支援を受けるための重要な手段であり、効果的に活用することで事業や活動に大きなメリットをもたらすことができます。

給付金の特徴

給付金は、国や地方自治体から提供され、特定の条件を満たす個人や事業主に支給される資金の形態です。これは補助金や助成金とは異なり、審査プロセスがないため、条件を満たせば確実に支給されます。この特徴により、経済的な支援が必要な人々にとって、効果的な支援手段となっています。

また、給付金は一般の国民向けの支援として提供されることもあり、広範な支援対象を対象としています。例えば、子育て世帯、失業者、育児休業や介護休業を取得する個人などが受給対象となります。この幅広い支援範囲により、社会的な支援の多くの側面に対処できるメリットがあります。

代表的な給付金の具体例

持続化給付金

持続化給付金は、新型コロナウイルスの影響で営業に打撃を受けた事業者を支援するための給付金です。具体的な事業計画がなくとも申請可能で、給付金の使途に細かい制限はありません。中小法人には最大200万円、個人事業主には最大100万円が支給される制度でした。

新型コロナウイルス感染症対応休業支援金・給付金

新型コロナウイルス感染症対応休業支援金・給付金は、感染拡大の影響で休業を余儀なくされた中小企業の労働者に向けた給付金です。特に休業手当が支給されなかった労働者が対象で、支給条件や申請期限が設けられています。

住居確保給付金

住居確保給付金は、主たる生計維持者が離職・廃業した場合などの一定の要件を満たすと、家賃の支援として給付されるお金です。最長で12ヶ月間の家賃が支給される場合もあり、特定の期間内に再申請することで、再度の支給も考慮されています。

失業等給付

失業等給付は、雇用保険に加入していた期間がある個人が、失業時に申請可能な給付金です。失業手当や技能習得手当が含まれるといった具体例が挙げられます。

これらの給付金は、それぞれ異なる要件や支給条件を持っており、申請時には具体的な要件を確認することが重要です。給付金は、個人や家計に直接的な支援を提供し、生活の安定や経済的な困難を軽減するための重要な支援手段です。

利用目的の違い

補助金は、主にプロジェクト、事業、または特定の活動を支援し、それらの成果を促進することを主な目的としています。これは、新しいイノベーションの推進、雇用の創出、地域発展、環境保護、研究など多岐にわたります。具体的な利用目的としては、新しい技術の導入、研究開発プロジェクト、競争力の向上、地域の経済的な成長、環境への配慮などが挙げられます。

一方、給付金は、主に個人や家計に対する支援を提供することを目的としています。これには生活費の補填、医療費のサポート、教育費用の補助、災害被災者への支援、高齢者や障害者への福祉支援などが含まれます。給付金は、個人や家庭の生計を安定させ、社会的なニーズに対応するための資金的なサポートを提供します。

要するに、補助金は経済的な発展や社会的なプロジェクトの推進を支援し、競争力を高めることに焦点を当てています。一方、給付金は、個人や家計の基本的なニーズをサポートし、社会的な安定と福祉を促進することを目的としています。この違いにより、補助金と給付金は異なる役割を果たし、社会全体に幅広い支援を提供しています。

申請と審査の違い

給付金と補助金は、国が管轄する省が異なるだけでなく、申請から支給までのプロセスにおいても大きな違いがあります。

補助金の場合

補助金は、経済産業省などの省庁が特定のプロジェクトや事業を支援するために提供するものです。補助金の主な目的は、特定の活動や事業を支援し、それらの成果を促進することです。具体的な目的は、新しいイノベーションの推進、地域発展、環境保護、研究など多岐にわたります。補助金は、通常、特定のプロジェクトに必要な資金を提供し、その成長と発展を支えます。

補助金の申請には審査が伴います。申請後、詳細な事業計画や必要な資金額、収支の見込みなどの説明が求められます。審査では、事業内容、採算性、継続性などが厳密に精査されます。支給は、審査を通過した事業にのみ行われます。

給付金の場合

給付金は一般的に、特定の要件を満たす個人や事業主に対し、現金として支給される制度です。支給の主な目的は、経済的な支援であり、たとえば新型コロナウイルスの影響で収入が減少した個人や事業主への経済的な補償が含まれます。

給付金の申請は、必要な書類を提出し、特定の要件を満たすことが条件です。通常、虚偽の情報を提供しない限り、申請者に比較的迅速に支給されます。

補助金の返済と給付金の返還

補助金の返済

経済産業省の補助金は、一般的に審査を経て選ばれた事業者に支給されます。しかし、補助金を受け取るには、支給後に一定の条件を遵守する必要がある場合があります。例えば、補助金を受けた事業計画を実施せずに中止した場合や、補助金を不正に使用した場合など、支給後に条件に違反した場合には、補助金の一部または全額を返済する必要が生じます。

また、補助金は審査において項目ごとに配点が設けられており、その結果によって支給金額が決まることがあります。ここで特筆すべきは、小規模事業者が、事業規模の大きな企業よりも加点される場合があることです。このような採点方式に基づいて支給されるため、支給金額は多様で、返済条件もその結果に応じて変動します。

給付金の返還

給付金は通常、一定の要件を満たすと必ず支給される特徴があります。しかしながら、要件を満たさないにも関わらず給付金を受給してしまった場合、受給金を返還する必要が生じます。このような場合、誤って申請を行い、給付金を受給してしまった場合など、自主的な返還が求められます。

要件を満たさないにもかかわらず給付金を受け取った場合、その後の返還手続きを適切に行わないと、法的措置が取られることもあります。したがって、給付金を受け取る際には、要件を正確に理解し、正当な受給を心がけることが重要です。

詳しくは経済産業省のサイトの特設ページをご覧ください。

通常、給付金や補助金は返済不要の資金です。ただし、競争型の事業等の場合、補助金が提供された後にプロジェクトから得られる利益の一部を、一定期間内で返還することが求められる場合もあります。

補助金は事業計画や条件遵守が関与し、返済の可能性がある一方、給付金は要件を満たす限り支給が確約されており、要件を満たさない場合には返還が求められます。支給前に条件と返還事項を正確に理解し、申請と受給を行うことが大切です。

重要事項を確認しよう

補助金と給付金を申請する際、以下の重要なポイントを確認することが不可欠です。

期限を確認

申請には期限が設定されています。緊急の支援金などは期限を逃すと機会を逸する可能性があるため、期限を確認して期限内に申請を行いましょう。

課税対象か確認

これらの支給金は一般的に収入として扱われ、課税対象になります。ただし、特例として法律により非課税とされる場合もあるため、申請対象の支給金が課税対象かどうかを確認しましょう。

不正受給に警戒

不正受給は避けなければなりません。受給条件を満たしていないにも関わらず、虚偽の情報で申請することは不正受給として罰せられます。詐欺行為として刑事罰を受ける可能性もあるため、申請時には正確な情報提供が必要です。代理申請を行う際も、十分な注意が必要であり、不正行為を行うと関連するペナルティが課せられます。

まとめ

補助金と給付金は、多くの人々や事業者にとって、貴重な支援の手です。補助金は新たなプロジェクトや事業を支え、経済の発展に貢献します。一方、給付金は生活の安定や特定の状況に対する頼りになる味方です。

こうした支援を受けることで、新たなビジョンを実現し、経済的な安心を手に入れるチャンスが広がります。どちらの制度も、確認と計画が必要ですが、正しい情報と助言を受けながら、賢く利用することで、あなたやあなたの事業の可能性は無限大です。ぜひ、これらの支援制度を活用し、未来への一歩を踏み出しましょう。

あわせて読みたい

ビジネス界は常に変化し、小規模事業者にとっても日々新たな課題が立ちはだかります。しかし、時折、未来への明るい一歩を踏み出すチャンスが訪れることもあります。その一つが、小規模事業者持続化補助金です。

2023年8月23日、待ちに待った第12回の補助金採択結果が発表されました。多くの事業者にとって、これは事業の持続と発展に向けた貴重な機会となっています。このコラムでは、最新の採択結果をもとに、小規模事業者にとっての貴重な示唆を提供します。

小規模事業者持続化補助金とは?

小規模事業者持続化補助金(持続化補助金)は、日本の小規模事業者が事業を発展させ、持続可能な経営を行うための支援策です。この補助金は、特に販路開拓に力を入れる事業者に向けて提供されています。

持続化補助金は、経営計画の策定が必須です。事業者は自社の将来像や成長戦略を明確にし、それを実現するための計画を練ることが求められます。この計画がしっかりと立てられれば、補助金を活用するための土台が整います。

補助金を活用する際の用途は多岐にわたります。例えば、販路開拓のためのチラシやパンフレット制作、ホームページやウェブ広告の充実、店舗の改装、展示会への出展費用、新商品の開発費用など、事業の成長に不可欠な活動に資金を振り向けることができます。

持続化補助金の申請は、地域の商工会議所や商工会を通じて行います。申請者は必要な情報や書類を作成し、商工会議所や商工会へ提出します。特に、地域の商工会議所や商工会に会員でなくても受け付けてもらえる点が利点です。

ただし、補助金の要件や条件は年度によって変動することがあるため、申請の際には最新情報を確認しましょう。また、審査の結果、不採択となる場合もあるため、計画をしっかりと練り直すことも視野に入れておくべきです。

株式会社ウィットでは、複雑な申請プロセスにおいて正確な知識と豊富な経験を活用し、申請をスムーズに進め、成功への近道を提供します。

持続化補助金を活用すれば、小規模事業者は販路開拓や事業の拡大に向けた資金調達のサポートを受けられます。経営計画をしっかりと立て、補助金を有効に使いこなすことで、事業の成長と地域社会への貢献が期待できます。この機会に、持続化補助金の申請を検討してみてはいかがでしょうか。

数字で見る第12回採択結果

令和5年8月23日に、第12回の小規模事業者持続化補助金の採択結果が発表されました。この補助金は、小規模事業者の販路開拓を支援するもので、持続化の観点から経営計画を策定し、それに基づいた販路開拓を行うための資金を提供します。では、第12回の採択結果を見てみましょう。

公募期間と申請数

第12回の公募期間は、令和5年6月1日(木)まででした。この期間に、13,373の事業者が申請しました。持続化補助金の人気が高まっていることが窺えます。公募期間は前回と比べてどのように変わっているのでしょうか?申請数の増減には、経済状況や事業者への啓発活動などが影響することが考えられます。

採択数と採択率

第12回の採択数は、なんと7,438件に上ります。つまり、申請者のうち約55.6%が補助金を採択されたことになります。

前回の第11回の結果と比較すると、11,030の申請から6,498の事業者が採択され、採択率は約58.8%でした。採択率はやや低下しましたが、それでも半数以上の事業者が補助金の支援を受けることができたことは注目に値します。

採択事業者の詳細情報

具体的な採択事業者についての情報は、前回の採択結果と同様に、商工会議所HPや商工会HPで提供されています。前回の採択事例と比較しながら、どのような事業が今回採択されたのか、それぞれの事業の特徴や地域への影響について知ることができます。自身の事業に役立つ示唆を見つけるために、前回の結果も併せて検討してみてください。

持続化補助金の採択結果は、小規模事業者にとって重要な情報源です。前回の結果と比較しながら、今後の経営戦略の指針として活用してみてはいかがでしょう。

採択率の推移

小規模事業者持続化補助金の採択率は、毎回異なる要因によって約30%から90%まで幅広く推移しています。採択率はその回の申請件数にも大きく左右され、経済状況や事業状況などが影響します。この記事では、第12回の結果と過去の採択率を比較しながら、その変動の背後にある要因を探ってみましょう。

過去の採択率の推移

採択率は、特に過去数年間で大きな変動が見られます。たとえば、第11回の採択率は58.9%で、前回よりわずかに低下しています。一方、第10回と第9回ではそれぞれ63.4%と64.0%と、やや高い採択率が維持されました。

しかし、より過去の回にさかのぼると、採択率に大きな変動が見られます。第4回では44.2%、第2回では65.1%、第1回では驚異的な90.8%という高い採択率が記録されました。このように、採択率は年度や回によって大きく変動することがあることがわかります。

要因の考察

なぜ採択率はこれほどまでに変動するのでしょうか?その背後には複数の要因が影響しています。経済状況や事業者のニーズが変化することで、申請件数が増減し、それが採択率に影響を与えます。また、各回の補助金の要件や対象範囲が異なることも、採択率の変動に寄与します。

都道府県別の小規模事業者持続化補助金の採択状況は、中小企業庁のデータから確認できます。各都道府県の採択者数を見ることで、地域ごとの採択率や全体比率を計算できます。

第12回の小規模事業者持続化補助金(一般型)では、東京都が812件の採択事業者数で最も多く、その後を大阪府(613件)と愛知県(487件)が続きました。これは、これらの地域で多くの事業者が補助金を積極的に利用した結果です。

一方で、採択件数が最も少なかったのは鳥取県(18件)で、佐賀県(30件)や島根県(32件)も採択件数が限られています。こうした地域では、補助金の利活用がまだ普及していない可能性が考えられます。

採択件数は地域の人口や事業者数に影響され、地域のニーズや特性に合わせて変動します。これらのデータを元に、各地域の経済活動や事業状況を把握する手助けとなります。どの地域も持続的な経済発展を目指し、小規模事業者持続化補助金を活用していることが伺えます。

採択者向けの説明会

ここからは小規模事業者持続化補助金の採択通知をお待ちの皆さんへ、採択後のサポートについてお伝えします。採択後、採択者向けの説明会が開催される場合があり、これに参加することで補助金の受給手続きや運用についての詳細を把握できるかもしれません。

各地域の商工会や商工会議所では、小規模事業者持続化補助金に関連する説明会を不定期に開催しています。これらの説明会では、採択から補助金の受け取りまでのステップや注意事項について詳しく説明されることがあります。また、成功事例や補助金の活用方法についての情報も提供されます。

特に近年では、オンラインでの説明会が増えており、場所や時間に制約のある方にも参加しやすくなっています。採択者向けの説明会は、補助金に関連する疑問や不明点を解消し、手続きをスムーズに進めるのに役立つことが期待されます。

さらに、商工会や商工会議所では、補助金相談会も開催されていることがあります。専門家からのアドバイスを受けることで、申請書類の作成や提出に関するサポートを受けることができます。中小企業診断士や社会保険労務士などの専門家が、申請プロセスに関する疑問や不安を解消するお手伝いをしてくれます。

採択者向けの説明会や補助金相談会に参加することで、他の事業者と情報を共有する機会も得られます。成功事例やノウハウの共有を通じて、事業の成長戦略を検討しましょう。これにより、採択者としての成功を確実なものにし、事業の未来を明るくする準備を整えることができるでしょう。

補助金の交付は事業の持続的な発展に向けた貴重な支援です。採択後のステップを迅速かつ効果的に進めるために、関連するイベントやサポートに関心を持つことが重要です。採択者としての成功を確実なものにし、事業の未来を明るくしましょう。

まとめ

2023年8月23日、第12回小規模事業者持続化補助金の採択結果が発表され、多くの中小企業が支援を受けることができました。採択率は55.6%で、前回と比べ若干低下しましたが、多くの事業者に支援の手が差し伸べられました。

採択者の中には、新たな販路開拓や生産性向上を図るために資金を活用する方々が多く含まれており、中小企業の成長意欲と地域経済への貢献意欲が示されています。

また、今回はインボイス特例が導入され、インボイス制度への対応を行う事業者には補助上限額に50万円の上乗せが行われました。これにより、電子請求書の導入が促進され、効率的な経営が期待されます。

小規模事業者持続化補助金は、中小企業や個人事業主に未来への一歩を踏み出す機会を提供し、持続可能な未来を築く手助けをしています。採択者にお祝いの言葉を送り、全ての事業者に成功と繁栄を願います。

株式会社ウィットでは、小規模事業者持続化補助金の申請サポートを提供しています。お客様の事業状況やニーズに合わせて、申請をサポートいたします。申請を検討されている方は、お気軽にお問い合わせください。

あわせて読みたい

新たな展望を持ちつつ、経済の活性化を目指す中小事業者にとって、持続化補助金の中でも「インボイス特例」は、注目すべき革新的な支援策と言えるでしょう。経営の効率向上と税務手続きの簡素化を同時に実現するこの特例は、どのようなものなのでしょうか。その概要について見ていきましょう。

インボイス特例のメリットと効果

インボイス特例を活用することで、事業者にもたらされる具体的な利点やメリットについて考えてみましょう。インボイス制度の対応におけるITツール導入による業務効率化や、経理負担の軽減によるコスト削減が、どのように事業の健全な発展に寄与するのかを探ります。

初めに、インボイス特例とは自主的なインボイス転換を行う事業者に与えられる補助金上乗せ制度です。この章では、補助金のメリットや上限額について詳しく解説し、インボイス特例の活用を通じてコスト増のピンチを成長のチャンスへと変える方法を探求します。

小規模事業者持続化補助金のインボイス特例では、インボイスを発行するために自主的に免税事業者から課税事業者になるインボイス転換事業者には、補助上限が50万円上乗せされます。これにより、事業者は補助金を活用して新たな事業展開や生産性向上のための投資を行う余裕を持つことができます。このように、インボイス特例を有効に活用すれば、コスト増に立ち向かいつつも、競争力を高めることができるのです。

例えば、インボイス特例を利用すれば、適格請求書に合わせたITツールの導入が可能となります。これにより、新たな会計システムやレジの導入にかかる高額なコストを削減できます。また、これまでの経理業務の手間を軽減し、効率的な業務運営が可能になります。これによって、事業者はリソースをより戦略的に配分し、成長への基盤を強化できるでしょう。

一方で、インボイス制度の移行に伴い事業者が直面するリスクにも目を向けましょう。インボイス転換による課税増加や、事業構造の大幅な変更が求められる場合のリスクを考慮し、その際に有用な事業再構築補助金などの制度を紹介します。インボイス特例を活用しながらも、事業の安定的な継続を図るためのアプローチを考えます。

適用の範囲と条件を理解しよう

インボイス特例を利用するには、特定の条件を満たす必要があります。この特例が適用される場面や取引内容を明確に理解しておくことは、事業者にとって重要です。インボイス特例の適用要件とその注意事項について解説します。

適用要件の概要

免税事業者から適格請求書発行事業者への登録: インボイス特例を利用するためには、まず免税事業者から適格請求書発行事業者への登録が必要です。税務署での登録手続きが必要となります。

2021年9月30日から2023年9月30日の間で、一度でも免税事業者であった期間が見込まれる事業者が対象です。また、インボイス特例を受けるためには、小規模事業者持続化補助金の一般型の「インボイス枠」で採択を受けていないことが条件となります。通常枠や特別枠の要件を満たすことも適用要件となります。

例えば、年間売上高が1000万円以下で消費税の納税を免除されていた事業者は、免税事業者に該当します。このような免税事業者が適格請求書発行事業者として税務署に登録し、登録番号を取得すれば、インボイス特例の適用要件を満たします。

留意すべきポイント

インボイス特例の適用要件は、「免税事業者から適格請求書発行事業者へ登録したことの確認ができた事業者であること」が中心です。さらに、補助金の申請枠ごとの要件や、過去にインボイス枠で採択を受けていないことも要注意です。適用要件を的確に理解し、条件を満たすことがスムーズな申請手続きへの第一歩です。

インボイス制度の詳細については、国税庁特設サイトを参考にしてみると良いでしょう。これによって、適用要件やその重要性を十分に把握できることでしょう。

インボイス特例で対象となる経費

持続化補助金を申請する際、どのような経費が補助対象となるのか、そしてその中でもインボイス特例がどの部分に適用されるのか、その詳細を理解することは、効率的な申請手続きを進める上で重要です。ここでは、具体例を交えながら補助対象経費とインボイス特例の関係について詳しく見ていきましょう。

持続化補助金の補助対象経費には、機械装置の費用、広報活動に関する費用、ウェブサイト関連の費用、展示会への出展費(オンライン展示会も含む)、出張にかかる費用、新商品の開発に係る費用、資料の購入費、雑務に関する費用、賃借料、設備の処分費、委託や外注にかかる費用などが含まれます。これらの経費は、事業の成長や持続的な展開に不可欠な要素であり、補助金を活用することで事業の発展を支援する役割を果たしています。

そして、インボイス特例を利用することで、一部の申請書類や手続きが省略されるメリットがあります。インボイス特例が適用される場合、一般的な補助金申請では提出が必要な経費の明細書や支払証明書、請求書のコピーを提出する必要がありません。これにより、煩雑な書類作成や手続きの省略が可能となり、申請の効率が大幅に向上します。

例えば、ウェブサイト関連の費用が補助対象として挙げられます。普段は制作会社への支払いに関する請求書のコピーなどを提出する必要がありますが、インボイス特例が適用される場合、これらの請求書関連の手続きを簡素化することができます。このように、特定の経費項目においてインボイス特例を活用することで、申請の手間を減らし、迅速な補助金の受給が可能となるのです。

インボイス特例を上手に活用し、効果的な補助金申請を進めるためにも、これらの情報をしっかりと把握しておきましょう。

申請に向けた準備

インボイス特例は、補助金の中でも特に注目すべきポイントです。この特例は、適格請求書を発行することで仕入税額控除を受ける仕組みです。しかし、取引相手が課税事業者でない場合、適格請求書の発行ができないため、仕入税額控除が受けられず負担が増加する可能性があります。

適格請求書発行事業者の登録

インボイス特例を活用するためには、適格請求書発行事業者としての登録が必要です。登録申請には、事業者情報や業務内容などの詳細が含まれます。ただし、登録手続きには時間がかかることがあるため、インボイス制度の導入が行われる年月に注意し、制度開始前に登録を済ませることが肝要です。

取引先の確認と適格請求書発行のスムーズなフロー

インボイス特例を活用するためには、発行(売上)と受領(仕入)の両方のフローを整備することが欠かせません。適格請求書の発行時には、適切な書式と情報を用意し、取引先と円滑なコミュニケーションを図ることが大切です。また、受領したインボイスや関連する書類を適切に保存し、将来の税務申告や報告に備えることも忘れないでください。

経過措置の注意点

インボイス特例には「2割課税」と呼ばれる経過措置が設けられています。これにより、納税額の算出が簡易化されます。しかしながら、この経過措置の期間や条件を正確に理解し、適切に運用することが不可欠です。特に、課税事業者への移行判断や免税事業者としての経営方針の確定に影響を与える要素となります。

正確な情報やデータ、書類の整理と適格請求書発行事業者としての登録は、スムーズな補助金の利用に欠かせない要素です。インボイスの発行と受領のプロセスをしっかり整備し、経過措置にも注意を払いつつ準備を進めることで、この特例の恩恵を最大限に享受できることでしょう。

申請手続きのステップ

インボイス特例の適用を受けるためには、以下の手続きが必要です。これらのステップを順に進めることで、スムーズに申請を完了させましょう。

- 経営計画書と補助事業計画の記入

申請書類の一つである「経営計画書」と「補助事業計画」を記入します。特に、経営計画書の中にある「インボイス特例」欄にチェックを入れることが大切です。同様に、補助事業計画の「II.経費明細表」にも「インボイス特例」欄にチェックを入れましょう。 - 申請書類の提出

申請書類には、「インボイス特例の申請に係る宣誓・同意書」が含まれます(様式9)。この書類は、特例を申請する際に提出が必要です。これにより、事業者自身が特例の適用に同意し、その申請に対する誠実な意向を示すことができます。 - 追加の提出書類

さらに、次のような状況がある場合は、申請書に添付して提出が求められます。

登録済みの事業者の場合:適格請求書発行事業者の登録通知書の写しを添付します。この通知書は、適格請求書発行事業者として登録されていることを証明するものです。

e-Taxで登録申請手続中の場合

登録申請データの「受信通知」を印刷したものを提出します。これにより、登録手続きが進行中であることを示すことができます。

申請時に注意すべきポイントもあります。特に、記入漏れや提出書類の不備がないかを十分確認しましょう。また、提出期限を守ることも大切です。遅延によって申請が却下されてしまう可能性を避けるためにも、期限を把握し提出に余裕を持つようにしましょう。

インボイス特例を活用する際の注意点と制約

この特例を利用する際には注意点や遵守すべきルール、制約を理解しておくことが大切です。以下では、インボイス特例を活用する際のポイントについて解説します。

- 補助金は課税対象になる

まず、補助金を受け取る際に留意すべき点は、その補助金が課税対象になるということです。補助金は事業収入と見なされ、法人の場合は法人税、個人事業主の場合は所得税や住民税などに影響を及ぼすことがあります。補助金を受け取った年度は、収入が増加するため、税負担も増える可能性があります。

税負担を軽減するためには、圧縮記帳という方法があります。これは、補助金を利用して固定資産を取得する際に、その額を補助金額で減額して益金と相殺する手法です。圧縮記帳を行うことで、一時的な税負担を軽減することができるため、事前に税務の専門家と相談して検討することが重要です。 - 交付決定日以前の取引は対象外

補助金の適用範囲には注意が必要です。補助金の交付決定日以前に行った取引や支出は、補助金の対象外となることがあります。補助事業の取り組みは、交付決定を受けた後に行う必要があるため、事前に補助の対象になるものを取得したい場合は、交付が確定してから取引を行うようにしましょう。 - 支払い方法と経費支出のルール

補助金を利用する際に支払いを行う場合、支払い方法には制約が存在します。補助対象の支払いを行う際には、制度ごとに経費支出のルールを確認しておくことが重要です。

一般的には銀行振り込みが推奨されます。しかし、手形や小切手、商品券、電子マネーなどの支払い方法は補助の対象外になることが多いです。また、一度の支払いが一定金額を超える場合の現金払いも避けた方が良いです。支払いは補助対象期間内に完了させる必要がありますが、クレジットカードでの支払いは引き落としのタイミングによっては補助対象期間を過ぎてしまう可能性があるため注意が必要です。

まとめ

インボイス特例は、事業の効率化と成長に大いなるチャンスをもたらします。適格請求書の発行という一手間で、仕入税額控除を確実に受けることができます。正確な情報の整備と計画的な行動を通じて、この特例を最大限に生かし、事業の飛躍を目指しましょう。しっかりとした経営計画と適切な手続きを通じて、将来への投資を着実に進めることが成功の鍵です。

事業の未来を輝かせる一助となる持続化補助金。しかし、その申請過程での注意が、成否を左右する重要なポイントです。失敗を避け、成功をつかむために押さえておきたい注意点を紹介します。

持続化補助金の利用には様々なチャンスが潜んでいますが、適切な対応が求められます。これらの注意点を頭に入れ、確実な一歩を踏み出しましょう。成功への道を切り開くための大切なステップとなることでしょう。

申請書類の適切な記入が必要!注意すべきポイントとは?

- 申請書類の重要性と注意すべきポイント

持続化補助金の申請書類は、補助金を受け取るための重要な要素です。適切な記入がなされていない場合、審査に通らずに補助金の受給が危ぶまれる可能性もあります。この章では、申請書類の重要性と注意すべきポイントについて解説します。

持続化補助金の申請書類は、事業者の詳細な情報や補助金の利用計画を記入するものです。これらの情報は、補助金の対象性や効果を判断する上で不可欠です。正確かつ明確な情報提供が求められます。

申請書類の注意すべきポイントは以下の通りです。

情報の正確性を確保

補助金申請書は事業者の詳細な情報を含みます。名前や住所、経営者の履歴 など、正確な情報を提供しましょう。誤った情報は審査の際に問題となり、補助金の受給が危ぶまれます。

必要な書類の添付

申請書には必要な書類を添付することが求められます。これには、事業計画書や収支計画、過去の財務諸表などが含まれます。要件に沿った書類を適切に準備しましょう。

詳細な補助金利用計画の記入

補助金の利用計画は事業者の成長戦略や新規事業展開に関連して記入します。具体的で明確な内容を提供し、補助金の有効活用をアピールしましょう。 - 申請書類の記入に関する典型的なミス

申請書類の記入に関しては、よくあるミスが存在します。この章では、典型的なミスについて解説し、事前に対策を立てることの重要性を示します。

漏れや不備

申請書類に必要な項目が漏れたり、記入内容が不足していることがあります。充分な確認を怠らず、不備のないようにしましょう。

記入内容の一貫性の欠如

申請書類全体の記入内容が一貫していないと、補助金の受給に影響を及ぼすことがあります。情報の矛盾を防ぐよう留意しましょう。

時期に対する配慮の不足

申請書類の提出期限を守らないと、補助金の受給が遅れたり、受給できない場合があります。計画的に準備し、時期を逃さないようにしましょう。 - 申請書類の正確な記入に向けたポイント

申請書類の正確な記入は、補助金申請の成功に直結します。この章では、正確な記入を実現するためのポイントを紹介します。

計画的な準備

申請書類は慎重な準備が必要です。必要な情報や書類の収集には時間がかかることがあるため、早めに準備を始めましょう。

要件の理解

補助金の要件を理解し、必要な情報を把握しておくことが重要です。要件に沿った申請書類の記入を心掛けましょう。

外部の専門家の助言を得る

申請書類の記入に不安がある場合は、専門家のアドバイスを仰ぐことで、正確な記入をサポートしてもらいましょう。

持続化補助金の申請書類は、事業者にとって重要な一歩です。正確な記入と注意深い対応が成功へのカギを握ります。計画的な準備と要件の理解に加えて、外部の専門家のサポートを受けることで、ミスを防ぎながら補助金の受給を目指しましょう。

成功のカギは要件を満たすこと!審査に通るためのポイント

持続化補助金を申請する際には、一定の要件を満たす必要があります。これらの要件は、補助金を受給するための基準や条件を示しており、申請者がこれらを適切に満たすことが審査に通るカギとなります。この章では、持続化補助金の要件について詳しく解説し、成功のポイントを探っていきます。

- 要件を満たすためのポイントと対策

持続化補助金の要件を満たすためには、以下のポイントと対策を考慮することが重要です。

申請資格の確認

まずは自社が持続化補助金の対象となるかを確認しましょう。対象となる業種や規模、条件などを把握することで、申請資格を確実に得ることができます。

必要書類の正確な記載

申請書類には正確な情報を記載することが大切です。漏れや不備があると申請が否決される可能性が高まるため、慎重に記入しましょう。

事業計画の具体化

持続化補助金は事業計画の具体性を求められる場合があります。具体的な事業計画を立て、補助金の活用方法を明確にすることで審査通過の確率が高まります。

財務面の健全性

補助金の受給には財務面の健全性も重要です。十分な資金力を持ち、補助金を受けた後も事業が持続可能な状態であることを示すことが重要です。

専門家のアドバイスを受ける

申請に不安がある場合は、専門家に相談することをおすすめします。アドバイスを受けることで、要件を満たすための対策を的確に行うことができます。 - 要件を満たすことの重要性と成功への道

持続化補助金の要件を満たすことは、申請の成功への重要なステップです。要件を満たすことで、補助金の受給が確実になり、事業の成長や発展に大きく寄与することができます。

成長戦略の実行

補助金の受給により、事業の成長戦略を実行することが可能になります。資金的なサポートを受けることで、新たな取り組みや拡大を実現できます。

競合他社との差別化

補助金の活用により、競合他社との差別化が図れます。補助金を活用した新しいサービスや施策が、顧客の注目を集めることがあります。

事業の安定性向上

補助金の受給により、事業の安定性が向上します。資金の支援を受けることで、経営の安定やリスク軽減につながります。

要件を満たすことは、持続化補助金の申請において不可欠な要素です。事前に要件を理解し、適切な対策を講じることで、補助金の活用効果を最大限に引き出し、事業の成長につなげていきましょう。

審査基準を理解して不備を防ぎましょう

- 持続化補助金の審査基準とは

持続化補助金を申請する際には、厳格な審査が行われます。審査基準は、補助金を受給するための条件や評価基準を示しており、申請者がこれらを理解し適切に対応することが重要です。このコラムでは、持続化補助金の審査基準について詳しく解説し、不備を防ぐためのポイントを探っていきます。 - 審査基準を理解して不備を防ぐためのポイント

持続化補助金の審査基準を理解することで、申請時の不備を防ぐことができます。以下に審査基準を理解して不備を防ぐためのポイントを示します。

要件の確認

まずは補助金の対象となる要件を確認しましょう。対象業種や規模、活用計画など、審査基準を把握することが重要です。

書類の正確な記載

申請書類には正確な情報を記載することが必要です。漏れや不備があると審査通過が難しくなるため、慎重に記入しましょう。

具体的な事業計画

持続化補助金を活用する際には、具体的な事業計画が求められることがあります。補助金の使い道や目標を明確にし、審査委員に納得してもらうことが大切です。

財務面の健全性

補助金の受給には財務面の健全性も重要です。申請する事業が持続可能であることを示すため、財務状況をしっかりと整理しておきましょう。 - 小規模事業者持続化補助金の審査基準を具体的に理解しよう

小規模事業者持続化補助金の審査基準は、申請者が補助金を適切に活用し、持続的な成長を遂げることを重視しています。申請書類の内容や提案される事業計画など、審査委員が評価するポイントを具体的に理解することで、申請の準備をより効果的に進めることができます。

審査委員は、申請者の事業計画が具体的かどうかを重視します。事業の目標や計画が具体的に示されていること、市場調査や競合他社との差別化が明確になっていることがポイントとなります。

事業の持続性

補助金を活用した事業が持続的に成長できるかが重要な審査基準です。受給後の事業の展望や成長計画が十分に説明されていることが評価されます。

社会的ニーズへの対応

持続化補助金は、社会的な課題に対応する事業を重視します。申請者の事業が地域社会や社会全体のニーズにどのように貢献するかが評価ポイントです。

財務面の健全性

申請者の財務面の健全性も審査の対象となります。補助金を活用しても事業が破綻しないよう、収支計画や資金繰りなどが審査されます。

過去の実績と信頼性

過去の実績や信頼性も審査の要素です。申請者の経営実績や過去の補助金の受給実績がある場合、その実績が評価されることがあります。

競合他社との差別化

申請者の事業や提案が競合他社と比較してどのように異なるかが注目されます。自社の独自性や差別化を明確に示すことが重要です。

補助金の適切な活用

補助金を活用する方法が適切かどうかも審査ポイントです。資金の使途や事業に与える影響を具体的に示しましょう。

提出書類の正確性

申請書類や提出物の正確性や不備の有無も審査に影響します。漏れや不備がないように細心の注意を払いましょう。

地域社会への貢献度

持続化補助金は地域振興を目指すものですので、地域社会への貢献度も評価されます。地域との連携や提案に対する地域社会のニーズへの対応が重要です。

これらの審査基準を踏まえ、持続化補助金の申請書類の準備や事業計画の立案を行うことで、審査通過の可能性を高めることができます。正確な情報提供や具体的なプランの提示が成功への重要なステップとなるでしょう。

落とし穴に注意!よくある申請ミスと回避方法

持続化補助金の申請は、申請者にとって重要な機会ですが、慎重な準備が必要です。申請ミスがあると審査通過が難しくなるだけでなく、補助金の受給を逃してしまうリスクもあります。よくある落とし穴と回避方法を紹介します。

- 持続化補助金の申請でよくある落とし穴

申請書類の不備

申請書類に不備があると審査が遅れたり、却下されることがあります。申請書類の記入漏れや誤りを避けるために、慎重にチェックしましょう。

申請期限の遅れ

申請期限を遅れると、補助金の受給ができないことがあります。申請期限を確認し、余裕をもって申請を行いましょう。

要件の不足

補助金の要件を満たしていない場合、審査が通らないことがあります。事前に要件を確認し、適切な提案を行いましょう。

事業計画の不明瞭さ

事業計画が不明瞭だと、審査委員が評価しにくくなります。具体的で明確な事業計画を提示することが重要です。 - 申請ミスを回避するためのポイント

申請ミスを回避し、スムーズな申請を行うためのポイントを紹介します。

まず、申請期限に間に合わせるために、申請書類は早めに準備しましょう。必要な情報や書類を収集しておくことが重要です。

次に、補助金の要件をしっかり把握し、要件に合った事業計画を立てることが大切です。要件を満たさない計画は審査が通らない可能性が高いです。

補助金申請には専門的な知識が必要なことがあります。専門家の助言を仰ぎながら申請を進めることで、ミスを減らすことができます。 - 落とし穴を回避して成功するための心構え

小規模事業者持続化補助金の申請はチャンスですが、成功するためには慎重な準備と心構えが必要です。

申請は計画的に進めましょう。申請期限や必要な書類を事前にリストアップしておくことで、スムーズな申請が可能となります。

審査委員は誠実な申請者を好意的に評価します。正確な情報提供と誠意ある姿勢が重要です。

過去の成功事例を参考にすることで、成功へのヒントを得ることができます。類似する事業の成功例を調査してみましょう。

慎重な準備と計画性が必要です。落とし穴を回避し、スムーズな申請を目指してください。成功への一歩を踏み出しましょう。

成功事例から学ぶ、成功へのヒントとは

- 成功事例から学ぶ、持続化補助金の成功へのヒント

持続化補助金の成功事例を振り返りながら、成功へのヒントを見つけ出すことは、申請者にとって大きな学びとなるでしょう。成功例から得られるポイントを抽出し、申請に生かすためのヒントを見つけましょう。

明確な事業計画: 成功した事例は、明確な事業計画を持っています。補助金を活用した事業の目的や目標を明確に設定し、具体的な実施計画を立てることが重要です。

ニーズに合った補助金の活用: 成功例では、自社のニーズに合った補助金を選定しています。補助金の種類や条件を理解し、自社の事業に最適な補助金を活用することが成功の鍵です。

効果的な資金活用: 成功事例では、補助金を効果的に活用しています。補助金を使ってどのような事業展開や改善を行ったかを分析し、効果を最大化させる方法を考えましょう。 - 成功事例からの学びを自社に適用するためのステップ

成功事例から学んだポイントを、自社の事業に適用するためのステップを考えてみましょう。

自社の課題とマッチング

成功事例と自社の事業を比較し、共通する課題や特徴を見つけましょう。補助金を活用して解決できる課題や新たな展望を見出すことが重要です。

補助金の情報収集

自社に適した補助金の情報を収集しましょう。公式ウェブサイトや関連資料を確認し、補助金の対象や条件を把握します。

事業計画の具体化

補助金を活用した具体的な事業計画を立てます。成功事例の手法を参考にしながら、自社に合った計画を練り上げましょう。 - 成功事例として、成果を挙げたケース

新商品・サービスの開発

補助金を使って新商品やサービスの開発に取り組み、市場に新たな価値を提供することで、売上や利益を増加させることに成功した例があります。

開発費用の一部を補助金で賄い、リスクを軽減した結果、成果を上げることができました。

生産性向上のための設備投資

補助金を利用して生産性向上のための設備投資を行った事例もあります。新しい機械やシステムを導入することで、生産効率が向上し、生産コストを削減することができました。

マーケティング・広告活動の強化

補助金を利用してマーケティングや広告活動を強化し、知名度向上や新規顧客の獲得に成功したケースもあります。広告宣伝費用の一部を補助金でまかなうことで、より大規模なキャンペーンを展開することができました。

人材育成や採用支援

補助金を活用して従業員のスキルアップや採用支援に取り組んだ事例もあります。専門的な研修プログラムを提供することで、従業員のモチベーションや生産性が向上し、企業全体のパフォーマンスが改善されたという結果も報告されています。

これらの成功事例から、新たなアイディアや工夫を取り入れ、計画的な経営改善や事業展開を図ることで、企業は困難を乗り越えて成果を上げることが可能です。顧客層の拡大、新たな市場の開拓、環境への配慮など、多岐にわたる成功要因が存在します。持続化補助金は、企業の成長を支える重要なツールであり、成功へのヒントがその裏に隠されています。今こそ、これらの事例を参考にし、自身のビジネスに活かすチャンスを掴みましょう。

まとめ

持続化補助金は、事業の持続と成長を支援する優れた制度ですが、その利用には注意が必要です。計画の具体性と実現可能性の確保、正確な情報提供、手続きの遵守が成功への鍵となります。また、補助金を活用する過程での手続きや条件を見逃さず、適格性を確認することが大切です。こうした努力が、事業の未来への道を開き、輝かしい成功へと導いてくれることでしょう。挑戦を恐れず、持続化補助金を賢く活用して、新たなステージへの一歩を踏み出しましょう。

日本政府が提供する事業再構築補助金は、新型コロナウイルスの影響によって経済的に苦境に立たされた企業を支援するための補助金です。この補助金を受け取るためには、事業再構築補助金の公募要項に従い、事業計画書を提出する必要があります。事業計画書は、補助事業の具体的な取り組み内容、将来の展望、主な取得資産、収益計画など、多岐にわたる項目を盛り込んだ重要な文書です。この記事では、事業計画書の作成について詳しく解説していきます。

事業再構築補助金における事業計画書の役割

事業再構築補助金を申請する際には、事業計画書を作成することがとても重要です。なぜなら、この事業計画書に基づいて、補助金を受け取ることができるかどうかが審査されるからです。

ただし、補助金は要件を満たしているからといって、必ずしも受け取れるものではありません。審査が厳しく、補助金を正しく活用できると判断された事業者のみが選ばれるため、事業計画書をしっかりと作成することが必要です。

事業再構築補助金の申請は競争率が高く、前回は応募者数に対して約45%しか通過できませんでした。そのため、事業者の皆さんは事業計画書を大切にして、補助金を受け取るために最大限の努力をすることが必要です。

事業再構築補助金の事業計画書

事業再構築補助金の事業計画書は、A4サイズで計15ページ以内(補助金額1,500万円以下の場合は10ページ以内)で作成する必要があります。作成する際には、会社名を1ページ目に必ず記載し、各ページにページ数を記載するようにしましょう。また、図表を使用する場合はA4サイズで内容が読み取れる大きさに貼り付けるようにしましょう。

公募要領では、様式自由となっているため、Wordなどのソフトを使用して作成し、PDF形式に変換して電子申請システムに添付するように指定されています。ただし、様式自由であるため、どのように作れば事業再構築補助金の要件を満たした事業計画書ができるか不安に思うこともあるでしょう。

事業計画書には、補助金の申請に必要な情報や、事業再構築要件を満たす内容、事業の将来展望などが含まれます。事業再構築補助金の公募要領や指針、採択事例紹介などを参考にしながら、必要な情報を漏れなく盛り込むように事業計画書を作成することが大切です。

事業計画書作成の参考資料

事業再構築補助金の事業計画書を作成する際には、以下の4つの資料が参考になります。

まず、公募要領では、補助金の制度の概要や、申請に必要な内容や審査項目などが詳しく記載されています。

事業再構築指針の手引きは、事業再構築要件について説明しており、事業計画書内で記載する必要がある要件の例も示されています。

事業再構築〜虎の巻〜は、過去の事業計画書をAIで分析した結果から得られた具体的な例が掲載されているため、事業計画書の作成方法に迷った場合には参考になります。

また、採択事例紹介「事業計画書」では、過去に採択された事業計画書が公表されており、これを参考に自身の事業計画書を作成することもできます。

事業計画書の4つの項目

事業再構築補助金の事業計画書には、以下の4つの項目が必要です。

- 補助金事業の具体的取り組み内容

- 将来の展望(事業化に向けて想定している市場及び期待される効果)

- 本事業で取得する主な資産

- 収益計画

補助金事業の具体的取り組み内容

事業再構築補助金の事業計画書では、まず「補助金事業の具体的な取り組み内容」について具体的に記載する必要があります。

この項目では、現状の事業状況や強み・弱み、事業環境、事業再構築の必要性、具体的な補助事業内容(提供する製品・サービス、導入する設備、工事など)や新分野展開、業態転換、事業再編などの取り組みについて、分かりやすく説明する必要があります。

現状の事業状況として、具体的なスケジュールや投資計画なども詳細に記載することが求められます。また、専門的な分野についても、図表や写真などを用いてわかりやすく具体的に説明することが必要です。

重要なポイントは、審査官が専門的な知識を持っていないこともあるため、誰が読んでも理解できるようにできるだけわかりやすく説明することです。具体的な説明や図表を用いて分かりやすく伝えましょう。

また、応募する枠(通常枠、大規模賃金引上枠、卒業枠、回復・再生応援枠、最低賃金枠、グリーン成長枠、緊急対策枠)と事業再構築の種類(「事業再編型」、「業態転換型」、「新分野展開型」、「事業転換型」、「業種転換型」)に応じて、事業再構築指針に沿った事業計画を作成する必要があります。具体的に、どの種類の事業再構築の類型に応募するか、どの種類の再構築なのかを事業再構築指針とその手引きを確認しながら、事業計画を詳細に記載しましょう。この部分を書き漏らすと、本来応募したいと思っていた特別枠に応募できず、通常枠に応募することになってしまう可能性がありますので、十分に注意してください。

さらに、具体的に、どのような取り組みをすることで、既存事業と差別化し、競争力を強化するのかを、詳細に記載する必要があります。また、それを実現するための具体的な方法や仕組み、実施体制についても、明確に記載することが求められます。この部分は、審査官に対して、提出した事業計画が現実的かどうかを判断されるポイントになりますので、具体的かつ実現可能な取り組み内容を記載するようにしましょう。

そして、事業再構築により、既存事業の縮小や廃止が必要になる場合、従業員の解雇が発生する可能性もあるため、解雇ではなく再就職支援の計画など、従業員への適切な配慮を具体的に記載することが求められます。既存事業に従事していた従業員が、再就職先を見つけることができるよう、再就職支援の計画を詳細に策定し、実施体制も明確に示すようにしましょう。

補足として、複数の事業者が協力して事業を進める場合や、代表となる事業者が複数の事業者の取り組みをまとめて一つの事業計画として申請する場合もあります。そのような場合には、各事業者の取り組み内容や補助事業における役割などを具体的に記載することで、全体像から詳細まで伝わるようにしましょう。

将来の展望

具体的な取り組み内容を記載したら、その取り組み内容によって将来どのような成果が得られるかについて、「本事業の成果が寄与すると想定している具体的なユーザー、マーケット及び市場規模等」について記載し、価格的・性能的な優位性・収益性や課題やリスクとその解決方法などについても説明します。

また、「本事業の成果の事業化見込み」についても、目標となる時期・売上規模・量産化時の製品等の価格等について簡潔に記載し、必要に応じて図表や写真等を用いて具体的に説明します。

本事業で取得する主な資産

本事業で取得する主な資産については、単価50万円以上の建物、機械装置・システム等の名称、分類、取得予定価格等を具体的に記載します。また、補助事業実施期間中には取得財産管理台帳を整備する必要があります。

収益計画

補助事業による収益計画には、本事業の実施に必要な体制やスケジュール、資金調達計画などを具体的に記載します。また、収益計画における「付加価値額」の算出については、算出根拠を記載します。補助事業終了後も、毎年度の事業化状況等報告等において、収益計画(表)で示された数値の伸び率の達成状況の確認を行います。

事業計画書作成のポイント

事業計画書を作成する際に最も多い悩みは、普段から作成していないため、15ページというボリュームや何をどのような順序で記載するかが分からないという点です。しかし、事業者の皆様は日々自社の経営について考えておられるため、実際に作成を始めると15ページというボリュームは多くないことに気づくことができます。事前に「ストーリー」と「記載内容」「記載順序」を決めておくことで、白紙から始めるよりもスムーズに事業計画書を作成することができます。

ストーリー性

事業計画書を作成する際は、必ず事業再構築補助金の趣旨に沿った内容を記載することが重要です。具体的には、事業再構築補助金の【事業目的】である日本経済の構造転換を促すことを意識し、【申請要件】である売上が減少していることや事業再構築指針に沿った取り組みが必要であることに加え、自社の状況に応じて新規分野展開における要件や補助事業終了後の付加価値額の増加について考慮し、大きな視点でストーリー展開を行うことが重要です。

趣旨に沿った内容

他社との差別化した商品の強み、収益性のある商品かどうか、市場規模の十分性、販売戦略などをしっかりと検討し、第三者にも納得できるような詰めの甘くない事業計画書を作成する必要があります。また、作成した事業計画書を客観的に評価するために、他者に説明することで改善の余地を見つけ出すことも大切です。

記載順序

事業計画書の記載順序には特に決まりはありませんが、公募要領のポイントは漏れずに記載することが重要です。認定支援機関では、フォーマットと質問リストを用意していることがありますので、その手順に沿って作成するとスムーズです。また、採択事例を参考にすることもできます。事業計画書の構成については、事業再構築指針に基づき、ストーリー性を基に核となるポイントを抑えて作成しましょう。

まとめ

事業再構築補助金を受けるためには、採択基準に沿った事業計画書を作成する必要があります。事業計画書作成においては、大きな視点のストーリーを描くことから始め、具体的な取り組み内容、将来の展望、本事業で取得する主な資産、そして収益計画を順を追って記載していくことが重要です。公募要領のポイントは漏れなく記載することが大切なので、事業再構築補助金のホームページに掲載されている採択事例を参考にしながら、具体的な事業計画書の構成などを確認することで魅力的な事業計画書を作成することができるでしょう。

日本では、新型コロナウイルスの影響により多くの企業が経営困難に陥っています。そんな中、政府は「事業再構築補助金」を創設し、中小企業や個人事業主に対して経営再建の支援を行っています。この補助金を利用すれば、ホームページの制作費用の一部を補助してもらうことができます。ホームページは、ビジネスにおいて欠かせないツールの一つであり、オンライン上でのビジネス展開に必要不可欠な要素です。しかし、制作費用が高額なため、中小企業や個人事業主にとってはハードルが高く、制作を諦めてしまうケースが多くあります。

事業再構築補助金を活用すれば、制作費用の負担を軽減できるため、ホームページを制作することができます。本記事では、事業再構築補助金を利用してホームページを制作する方法について解説します。中小企業や個人事業主の方は、ぜひ本記事を参考にして、自社のビジネス展開に必要なホームページを手軽に制作してみてください。

事業再構築補助金とは

事業再構築補助金は、コロナの影響で経営不振に陥った企業が、新しい事業を始めるための投資や転換に向けた支援をする制度です。ただし、申請すれば必ずもらえるものではありません。

事業の転換には、業種を変えたり、販売方法を変えたりなど、さまざまな方法があります。例えば、コルク製造から機械産業に転換することや、店舗販売からオンライン販売に移行することなどが挙げられます。

事業再構築補助金は、新しい事業に向けた取り組みに対して支援をするものであり、申請には条件があります。第8回公募では、新型コロナウイルスやウクライナ情勢による影響に強い事業に取り組む企業を支援するとされています。

事業再構築補助金はホームページ制作も補助対象

事業再構築補助金は、新しい事業を始めるための投資や転換に向けた支援をする制度であり、事業再構築補助金の公式サイトで掲載されている支援の対象には、広告宣伝・販売促進とあるようにホームページ制作や予約システムの導入なども含まれます。

例えば、お店を始めた際には、宣伝のためのホームページ制作や予約システムの導入が必要になりますが、その費用に事業再構築補助金を使用することができます。予約システムつきのホームページ制作は費用が高くつきがちですが、事業再構築補助金を活用することで、その負担を軽減することができます。

ホームページは、現代のビジネスにおいて欠かせないツールの一つであり、オンライン上でのビジネス展開に不可欠な要素です。しかし、制作費用が高額なため、中小企業や個人事業主にとってはハードルが高く、制作を諦めてしまうこともありますが、補助金を活用することで、中小企業や個人事業主は自社のビジネス展開に必要なホームページを制作し、事業再生を促進することができます。

ECサイトも対象となる

事業再構築補助金は、ECサイトの構築費用にも活用することができます。一般的なホームページ制作ではあくまで補助的な投資ですが、ECサイトの場合は、サイトの機械装置やシステムの構築費がメインの投資となります。ECサイト構築に必要な投資額は、ホームページ制作とは異なり、機械装置やシステムの構築費用が主なため、規模が大きくなりがちです。事業再構築補助金に採択されると、その費用を補助してもらうことができます。

事業再構築補助金の対象とならないケース

ホームページの制作費用は、補助対象経費の一部として認められますが、ホームページ単独での申請はできません。

また事業再構築補助金は、経営に打撃を受けた中小企業や個人事業主の経営再建を支援するための補助金制度です。そのため、補助金の対象となるホームページ作成は、事業再建に必要なものでなければなりません。

具体的には、ホームページが事業のメインとなっている場合や、補助事業とは関係のないホームページを制作する場合は、補助対象とはなりません。例えば、自己PRや趣味の紹介など、ビジネスに直接的に関係のないホームページを作成する場合は、補助対象外となります。

また、補助金を受けるには、補助金の交付条件として、事業計画書の提出が必要です。事業計画書は、補助金を利用して経営再建を行うための計画書であり、ホームページ制作がその計画の一部である場合にのみ、補助金の対象となります。したがって、補助金を受けるには、事業計画書を提出し、その中でホームページ制作が事業再建の一環であることを明確に示す必要があります。

以上のように、補助対象となるホームページ制作は、事業再建に必要なものであることが求められます。補助事業との関連性がない場合や、事業のメインとなる場合は、補助対象外となることがあります。

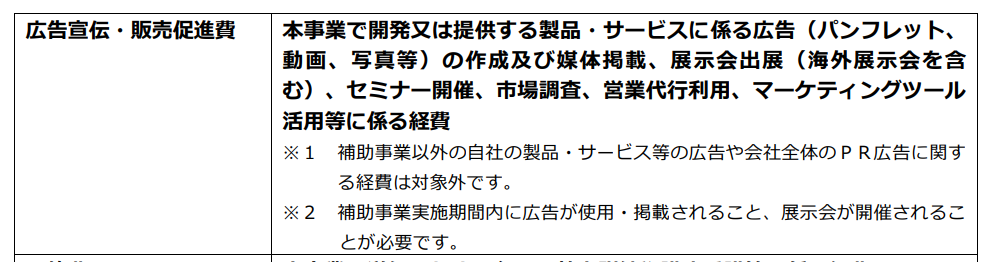

補助対象経費には上限がある

事業再構築補助金の補助対象経費には、広告宣伝費用も含まれますが、上限があります。上限額は、申請する事業再構築補助金の事業類型や従業員数、企業の規模によって異なります。また、補助対象外となる広告もありますので、注意が必要です。

具体的には、自社の商品やサービスに関する広告や会社全体のPR広告は、事業再構築補助金の対象外となります。つまり、新しい事業に関する広告や宣伝費用に限定されます。また、補助事業実施期間内に広告が使用されていることが必要であり、その条件が満たされていない場合は、補助対象経費として扱われません。補助対象と認められない場合は、ホームページを制作したとしても補助金を受け取ることができません。

事業再構築補助金を用いてホームページ制作を成功させるポイント

ホームページ制作にはデザインやコンテンツの制作、SEO対策など、専門知識が必要となる場合があります。外部の制作会社に発注する際にはこれらの知識や経験が豊富な制作会社の選定が重要となります。

また、制作するホームページのコンテンツについても注意が必要です。事業再構築補助金は、新たな顧客獲得や売上拡大を目的としているため、単なる自社紹介ページや製品カタログページでは対象とならないことがあります。そのため、ホームページのコンテンツには、顧客ニーズに合わせた情報や、商品やサービスの魅力を伝えるコンテンツなど、より魅力的かつ効果的なものを取り入れる必要があります。

以上のように、事業再構築補助金を活用してホームページを制作する際には、細かな注意点が多数存在します。事前に補助金の条件や申請書類などを十分に確認し、またホームページのコンテンツや制作費用の見積もりなどもしっかりと考慮することが必要です。これらの点を踏まえて、効果的かつ効率的なホームページ制作を進めることが大切です。

まとめ

事業再構築補助金を活用してホームページを制作することで、企業のビジネスチャンスを広げることができます。しかし、ホームページ制作には専門的な知識が必要であり、初めて取り組む企業にとっては課題が多いかもしれません。事業再構築補助金を活用して、ホームページ制作を行う場合には、計画を立て、専門的な知識を持つ制作会社と提携することが重要です。事業再構築補助金は、これらの取り組みをサポートするための貴重な制度です。しっかりと活用して、企業のビジネスを発展させましょう。

今回は小規模事業者持続化補助金に申請してホームページ制作を考えている方に向けて、そのメリットや注意点についてお伝えしたいと思います。

小規模事業者持続化補助金とは?

小規模事業者持続化補助金とは、小規模事業者が販路開拓や業務効率化などの取り組みを行う際に、その経費の一部を国が補助する制度です。この制度は、小規模事業者等の生産性向上と持続的発展を目的としています。

対象事業者

対象となる小規模事業者とは、従業員数が5人もしくは20人以下であることが基本的な条件です。この従業員数は、常時雇用している労働者数を基準に算出されるため、パートタイムの労働者はその数から省かれる場合があります。また、法人だけではなく、個人事業主やフリーランスも対象になります。

対象経費

小規模事業者持続化補助金の対象経費とは、申請予定の補助事業を行うにあたって必要な経費のみです。公募要領で定められた11種類の経費区分以外は認められません。対象経費区分は以下の通りです。

- 機械装置等費

- 広報費

- ウェブサイト関連費

- 展示会等出展費(オンラインによる展示会・商談会等を含む)

- 旅費

- 開発費

- 資料購入費

- 雑役務費

- 借料

- 設備処分費

- 委託・外注費

対象外となる場合は、使用目的が本事業の遂行に必要なものと明確に特定できない場合や、既に購入済みや契約済みのものなどです。

補助上限額・補助率

小規模事業者持続化補助金の補助上限額と補助率は、申請する枠によって異なります。それぞれの補助上限額と補助率は下の図をご確認ください。

| 通常枠 | 特別枠 | ||||

| 賃金引上げ枠 | 卒業枠 | 後継者支援枠 | 創業枠 | ||

| 補助上限額 | 50万円 | 200万円 | |||

| インボイス 特例 | 50 万円※※インボイス特例の要件を満たしている場合は、上記補助上限額に 50 万円を上乗せ | ||||

| 補助率 | 2/3 | 2/3 赤字事業者は3/4 | 2/3 | ||

小規模事業者持続化補助金はホームページ制作に使用できる?

小規模事業者持続化補助金はホームページ制作費用も対象となります。ただし、ホームページ制作に補助金を活用するには注意が必要です。

小規模事業者持続化補助金でホームページ制作をする時の注意点

ホームページ制作は、前述でお伝えした経費区分の中の「ウェブサイト関連費」に該当します。

ウェブサイト関連費は補助金申請額の1/4が上限となり、通常枠の場合、最大で12.5万円の補助となります。通常枠の補助上限額は50万円ですが、そのうちの3/4はウェブサイト関連費以外である必要があります。

また、ウェブサイト関連費のみでの申請はできず、その他の経費(例えば、新サービスを紹介するチラシ制作や配布、業務効率化のための機械購入費等)と組み合わせて申請する必要があります。

ホームページ制作について

ホームページ制作とは、インターネット上で自社や商品・サービスを紹介するためにウェブサイトを制作することです。ホームページ制作には、デザインやコンテンツの作成、ドメインやサーバーの設定などが必要です。

ホームページ制作の費用相場

ホームページ制作の費用相場は、制作会社やデザイン、機能などによって大きく異なります。一般的には、20万円〜100万円程度が多いようです。テンプレートを使った安価なホームページもありますが、品質やオリジナリティには劣ります。

目的別ホームページ制作の費用相場について、例をいくつか挙げます。

- コーポレートサイト:会社の紹介やブランディングを目的とするホームページです。オリジナルデザインや高度な機能が必要な場合は、100万円以上の相場になります。

- オウンドメディア:自社の情報発信や集客を目的とするホームページです。WordPressの有料テーマで数万円から自作可能ですが、集客やブランディングを目的とする場合は、コーポレートサイトと同様100万円以上の相場になります。

上記以外にも、ネットショップや予約・問い合わせ機能など、さまざまな目的別のホームページがあります。

小規模事業者持続化補助金でホームページ制作をするメリット

小規模事業者持続化補助金でホームページ制作をする場合、以下のようなメリットがあります。

- ホームページ制作費用の一部が補助されるため、経済的な負担が軽減されます。

- ホームページで自社や商品・サービスを広く知らせることで、集客力や売上力が向上します。

- ホームページでお客様とのコミュニケーションを図ることで、信頼関係やリピート率が高まります。

- ホームページで自社の強みや特徴をアピールすることで、差別化やブランディングが可能になります。

ホームページ制作をする際の注意点

小規模事業者持続化補助金でホームページ制作をする場合、以下のような注意点もあります。

- ホームページ制作には専門的な知識や技術が必要です。自分で行う場合は時間や手間がかかりますし、外注する場合は費用がかかります。

- ホームページ制作だけでは十分ではありません。運用や更新も重要になります。ホームページを常に最新の状態に保つことで、お客様に信頼感や安心感を与えることができます。

- ホームページ制作の目的や効果を明確にすることが大切です。ホームページ制作は手段であり、目的ではありません。どんなお客様にどんなメッセージを伝えたいのか、どんな行動を促したいのか、どうやって測定するのかなどを事前に考えておくことが必要です。

ホームページ制作に使えるその他の補助金

前述の通り、ホームページ制作は通常枠では最大12.5万円しか補助を受けることができません。そのため、ホームページ制作の費用相場から見ても、ホームページ制作にかかる大部分の費用を自己負担でまかなう必要があります。

ホームページ制作に使える補助金は、小規模事業者持続化補助金以外にもいくつかあります。補助率の高いものもありますので、ホームページ制作をご検討中の方は以下の補助金もご検討してはいかがでしょうか。

IT導入補助金

中小企業や個人事業主がITツールやサービスを導入する際に、その費用の一部を支援するための補助金です。通販サイトなどのECサイト制作費用も対象となります。補助率は2分の1で、上限は450万円です。

ものづくり・商業・サービス補助金

中小企業や個人事業主がものづくりや商業・サービスに関する革新的な取組を行う際に、その費用の一部を支援するための補助金です。Webシステム開発費用も対象となります。申請枠によって異なりますが通常枠の場合、補助率は2分の1(小規模事業者は3分の2)で、従業員数が5人以下の場合は上限は750万円です。

その他、自治体や団体が実施する補助金・助成金や都道府県や市町村などの自治体や商工会議所などの団体が独自に実施する補助金・助成金もあります。内容や条件は各制度によって異なりますが、ホームページ制作に関係するものも多くあります。

それぞれのメリットは、ホームページ制作費用を大幅に削減できることや、ITツールやサービスを活用してビジネスを拡大できる可能性が高まることです。

申請方法は、各補助金制度ごとに異なりますが、基本的には以下の手順で行われます。

- 公募要件や申請書類等を確認し、必要な準備を行う

- 申請書や計画書などの必要書類を作成し、オンラインまたは郵送で指定された期間内に提出する。

- 審査機関から採択通知や不採択通知を受け取る。採択された場合は、補助契約を締結する。

- 採択された場合は補助金の支払い方法や報告書の提出方法などを確認し、計画に沿って事業を実施する。

- 事業終了後、成果報告書や領収書などの証明書類を提出し、補助金の支給申請を行う。

- 問題がなければ、補助金が支給される。

これらの補助金・助成金を利用する場合は、公募要件や申請方法をよく確認し、期限内に必要な書類を提出する必要があります。

IT導入補助金と小規模事業者持続化補助金を併用できる?

中小企業庁が実施しているIT導入補助金と小規模事業者持続化補助金は併用することが認められています。ただし、補助対象となるITツールや事業内容に制約がありますので、詳細は各補助金の公式サイトをご確認ください。

まとめ

小規模事業者持続化補助金は、ホームページ制作に有効活用できる優れた制度です。しかし、補助率や申請には注意点もあります。自社のニーズや目的に合わせて、適切なプランニングと実行が必要です。

この記事では小規模事業者持続化補助金とホームページ制作について解説しました。もし興味があれば、ぜひ詳細な情報や相談先も探してみてください。

中小企業や個人事業主が経営に打撃を受ける中、政府が行っている「小規模事業者持続化補助金」は、多くの企業にとって大きな助けとなっています。特に、広告宣伝費用に活用することで、新たな顧客を獲得することができ、事業拡大につながります。しかし、補助金を受け取ったからと言って、自動的に顧客が増えるわけではありません。広告の種類やターゲット層に合わせた作成、効果的な配信チャネルの選択など、様々なポイントがあります。本記事では、小規模事業者持続化補助金の対象となる広告についてや、広告制作のポイントや注意点などを紹介し、より効果的な広告宣伝を行うためのアイデアを提供します。

小規模事業者持続化補助金とは

「小規模事業者持続化補助金」の概要

「小規模事業者持続化補助金」とは、経済産業省が実施する支援策の一つで、小規模事業者が販路拡大や業務効率化のために補助金を受け取ることができる制度です。

「広告」に関する補助金の内容

小規模事業者持続化補助金は広告作成に対しても対象となります。補助経費区分は「広報費」で、具体的には、パンフレット・ポスター・チラシ等の作成および広報媒体等を活用するために支払われる経費が対象となります。

補助率や上限額

小規模事業者持続化補助金の補助上限額と補助率は、申請する枠によって異なります。それぞれの補助上限額と補助率は下の図をご確認ください。

| 通常枠 | 特別枠 | |||||

| 賃金引上げ枠 | 卒業枠 | 後継者支援枠 | 創業枠 | インボイス枠 | ||

| 補助上限額 | 50万円 | 200万円 | 100万円 | |||

| インボイス特例 | 50 万円※※インボイス特例の要件を満たしている場合は、上記補助上限額に 50 万円を上乗せ | |||||

| 補助率 | 2/3 | 2/3赤字事業者は 3/4 | 2/3 | |||

小規模事業者持続化補助金を利用するメリットとデメリット

メリット

補助金を受け取ることで、広告費用を抑えることができ、販促効果を高めることができます。また、新型コロナウイルスの影響により、売上が減少した場合には、経費削減のために広告費用を削減してしまうことが多くなりますが、補助金を受け取ることで広告費用を削減せずに事業の回復を図ることができます。

デメリット

補助金を受け取るためには、一定の条件を満たす必要があります。たとえば、広告を出すタイミングや種類に制限があったり、申請期間が限られている場合があります。また、補助金を受け取る際には、報告書の提出など一定の手続きが必要となります。これらの手続きを行わない場合、補助金を受け取ることができないだけでなく、返還を求められる場合があります。

小規模事業者持続化補助金と広告について

対象となる広告の種類

小規模事業者持続化補助金の対象となる広告は、パンフレット・ポスター・チラシ等の作成および広報媒体等を活用するために支払われる経費が対象となります。ただし、一部制限があります。

条件や制限事項

補助対象となる広告は、補助事業計画に基づく商品・サービスの広報を目的としたものであり、単なる会社のPRや営業活動に活用される広報費は、補助対象となりません。

その他にも下記の場合は補助の対象になりません。

- 試供品(販売用商品と同じものを試供品として用いる場合)

- 販促品(商品・サービスの宣伝広告の掲載がない場合)

- 名刺

- 商品・サービスの宣伝広告を目的としない看板・会社案内パンフレットの作成・求人広告(単なる会社の営業活動に活用されるものとして対象外)

- 金券・商品券

- チラシ等配布物のうち未配布・未使用分

- 補助事業期間外の広告の掲載や配布物の配布

- フランチャイズ本部の作製する広告物の購入

- 商品販売のための動画作成

- 販路開拓に必要なシステム開発

広報費に区分されない広告

ホームページ制作も小規模事業者持続化補助金の補助対象事業となりますが、経費区分が「広報費」ではなく、「ウェブサイト関連費」に分類されます。

リスティングなどのウェブ広告や動画に関する広報費用については、ウェブサイト関連費となりますので、小規模事業者持続化補助金で広告費の活用を検討している場合、広告の種類によって申請する補助対象経費区分が異なることに注意しましょう。

ウェブサイト関連費の補助率は1/4

ウェブサイト関連費は、補助金交付申請額の1/4までしか補助されません。

例えば、補助金額が50万円なら、ウェブサイト関連費は最大12.5万円です。残りの37.5万円は、広報費や機械装置等費などの他の経費に割り当てる必要があります。

また、ウェブサイト関連費だけで補助金を申請することはできません。ウェブサイト関連費を使う場合は、他の経費と一緒に申請しましょう。

補助金の申請方法

小規模事業者持続化補助金の申請方法は、下記の通りです。

- 小規模事業者持続化補助金の公式サイトより必要な書類をダウンロードして内容を記入する。※申請枠によって、必要書類が異なる。

- 期日までに地域の商工会議所に行って申請書類を確認してもらい、「様式4」の書類を発行してもらう。

- ウェブまたは郵送で申請をする。

補助金の申請に際しては、必要な書類を正確に用意することが重要です。また、広告実施にあたっては、交付決定後約6か月以内に実施しなければならないため、実施時期についても注意が必要です。さらに、補助事業実施後には、報告書を提出する必要があるため、期日に遅れないように注意することも重要です。

補助金交付決定までの流れ

小規模事業者持続化補助金の申請後、補助金の採択決定までには約2か月程度の期間がかかることが一般的です。申請書類の審査が完了した後、交付決定が行われます。交付決定書が送付されるまで、申請者は連絡があるまで待つ必要があります。

時間的な注意点

申請者は、申請書類を提出した後、交付決定までの期間に十分な余裕を持って計画を立てる必要があります。また採択された場合は、期限までに広告を実施し、支払いを済ませる必要があります。これは、「補助対象経費として認められるのは、補助事業期間内に成果物ができて、経費の支払いが完了しているもの」という決まりがあるからです。

そのため、納期が遅れてしまって補助事業実施期間を過ぎてしまった場合、経費を支払っても補助対象にはなりません。

また、補助事業期間より前に発注した広告も対象外です。 依頼先と発注日や納期、支払い日をしっかり確認し、補助事業期間内に完了するようにしましょう。

事業実施後の報告書

補助金の交付決定後、広告を実施した場合には、実績報告書等を提出する必要があります。提出期限は、補助事業が完了した日から起算して30日を経過した日または「補助事業実績報告書提出期限」のいずれか早い日までです。提出する書類には、実施事業内容および経費内容のまとめなどがあります。提出する書類については、小規模事業者持続化補助金のウェブサイト等で確認することができます。

提出する書類に不備がある場合には、再提出を求められることがあります。不備の内容によっては、補助金の交付が遅れることがあるため、書類の内容には十分な注意が必要です。

補助金の返還

補助金を不正に受け取った場合や、実績報告書等の提出が遅れた場合、事業内容が変更または実施されなかった場合には、補助金の返還が求められることがあります。また、補助金を不正に使用した場合にも返還が求められます。具体的には、補助金を広告以外の用途に使用した場合や、補助金を不正に受け取った場合などが挙げられます。

補助金の請求方法や手続き

実績報告書が確認されたら補助金の交付手続きが行われます。所定の書類に補助金の振込先を記載して、口座情報などの添付資料と一緒に提出し、補助金の支払いを請求します。期限までに手続きを行うようにしましょう。

小規模事業者持続化補助金で広告を活用するためのアイデアと事例

広告の種類と効果的な使い方

広告の種類と特徴

広告には、新聞広告やテレビCM、インターネット広告、ポスター、チラシなど様々な種類があります。それぞれの広告には、ターゲットとなる視聴者層や伝えたいメッセージに合わせた特徴があります。例えば、新聞広告は地域性が高く、広い年齢層にアピールすることができます。テレビCMは広範囲に効果を発揮し、イメージアップや認知度アップに効果があります。インターネット広告は、ターゲット層の絞り込みがしやすく、コスト効率が高いというメリットがあります。広告の種類を選ぶ際には、自社の目的やターゲット層に合わせて選ぶことが大切です。

広告効果を上げる方法

広告効果を上げるためには、以下のポイントが挙げられます。

- 広告の目的を明確にする

- ターゲット層に合わせた広告を作成する

- メッセージが伝わりやすいデザインを作成する

- コンテンツの質を高める

- 広告の掲載タイミングや頻度を考慮する

広告制作のポイントと注意点

広告制作の流れとポイント

広告制作の流れとしては、まずは広告の目的やターゲット層を明確にし、メッセージやデザインのコンセプトを決定します。次に、コンテンツの制作や撮影、デザイン制作を行います。広告の掲載先を選定し、掲載タイミングや頻度を決定します。広告を掲載後には、広告効果の分析を行い、改善点を洗い出すことが重要です。

補助金を活用する上での注意点

補助金を活用するにあたっては、以下の点に注意する必要があります。

- 補助金の申請に必要な書類の確認と提出期限に注意する

- 広告実施期間に関する規定を確認する

- 広告制作や配信にかかるコストやスケジュールを事前に把握する

- 広告効果の分析を適切に行い、改善点を把握する

補助金を活用した広告は、新規顧客の獲得や既存顧客の回収、ブランドイメージ向上など、様々な目的を達成することができます。ただし、広告制作や配信には多くのコストや時間がかかるため、事前に計画をしっかりと立て、効果的な広告を制作することが大切です。

まとめ

小規模事業者持続化補助金を活用して広告を出稿することで、販路開拓や認知度拡大を図ることができます。本記事では、補助金を活用する際に必要な書類や手続き、注意点について紹介しました。

また、広告については、広告の種類や効果的な使い方についても解説しました。広告を効果的に活用するためには、目的を明確にし、ターゲット層に合わせた広告を作成し、メッセージが伝わりやすいデザインを作成することが大切です。

小規模事業者持続化補助金を活用して広告を出稿することで、新規顧客獲得や既存顧客の再来店促進など、事業の拡大につながることが期待されます。補助金を活用する際には、手続きや注意点を把握し、効果的に活用していきましょう。

小規模事業者持続化補助金は、名称から中小企業を限定対象とされがちですが、実際には個人事業主も申請可能です。個人事業主やフリーランスがこの補助金を利用する場合には、注意すべき点があります。このため、本記事では、小規模事業者持続化補助金に興味を持っている個人事業主のために、補助金申請に関する詳細な解説を行います。

小規模事業者持続化補助金とは

小規模事業者持続化補助金は、小規模事業者の販路拡大やビジネス効率化に関わる費用の一部を補助することによって、売上生産性の向上と持続可能な発展を図ることを目的として設けられた制度で、販路開拓などの支援をサポートします。販路開拓を目的とした事業者向けの補助金として位置づけられます。

この補助金には6つの枠があり、「通常枠」と「特別枠」の2つに分類することができます。

補助金の最大額は200万円、最大補助率は2/3(成長・分配強化枠の一部の類型において赤字事業者は3/4)です。2023年度(令和5年度)から、インボイス特例適用で補助額が最大250万円に引き上げられます。

小規模事業者持続化補助金の補助率と補助上限額について

小規模事業者持続化補助金の補助率と補助上限額は、6つの申請枠に応じて異なります。個人事業主に関連するのは通常枠ですが、他の申請枠の概要も簡単に説明します。

| 枠名 | 内容 | 補助率 | 補助上限額 |

| 通常枠 | 過去の「一般型」と同様 | 3分の2 | 50万円 |

| 賃金引上げ枠 | 事業場内最低賃金を地域別最低賃金より+30円以上とした事業者を支援する | 3分の2 | 200万円 |

| 卒業枠 | 小規模事業者として定義する従業員の枠を超え事業規模を拡大する事業者を支援する | 3分の2 | 200万円 |

| 後継者育成枠 | 「アトツギ甲子園」のファイナリストになった事業者を支援する | 3分の2 | 200万円 |

| 創業枠 | 創業した事業者を重点的に政策支援する | 3分の2 | 200万円 |

小規模事業者持続化補助金の対象者について

小規模事業者持続化補助金の対象者は、小規模事業者ということが主要な要件であり、法人や個人に関わらず、事業者に適用されます。特定の業種において定められた従業員数によって、事業者が補助金の対象となるか否かが判断されます。

| 業種 | 常時使用する従業員数 |

| 製造業その他 | 20人以下 |

| 商業・サービス業(宿泊業・娯楽業除く) | 5人以下 |

| 宿泊業・娯楽業 | 20人以下 |

申請対象となる事業形態に関する要件は以下の通りです。なお、法人に関しては株式の保有条件や課税所得額も要件となります。

- 個人事業主・フリーランス(開業届を出していること)

- 法人(株式会社、合名会社、合資会社、合同会社、特例有限会社、企業組合・協業組合、士業法人)

- 特定非営利活動法人(一定の要件を満たしていること)

補助金の対象外となる事業者

ただし、以下のような事業者に該当する場合は、補助金の対象外となりますので、申請前に必ず確認することが求められます。

- 開業届を出していない個人事業主・フリーランス(税務署に開業届を提出していても、開業届上の開業日が申請日よりも後の場合は対象外)

- 医師、歯科医師、助産師

- 農協への出荷による収入のみである個人農業者(個人の林業・水産業者についても同様)

- 協同組合等の組合(企業組合・協業組合を除く)

- 一般・公益社団法人

- 一般・公益財団法人

- 医療・宗教・学校・農事組合・社会福祉の各法人

- 任意団体等

注意事項を守って、適切な支援を受けて、事業の持続的な発展に向けて取り組んでください。

小規模事業者持続化補助金は個人事業主も申請可能

小規模事業者持続化補助金は、個人事業主も申請することができます。

申請に際しては、業種ごとに定められた従業員数で小規模事業者か否かを判断します。なお、「常時使用する従業員数」は、個人事業主本人や派遣社員を含まないという点に留意する必要があります。

例えば、サービス業で常時使用する従業員が3人(個人事業主を除く)いる場合は、申請することが可能です。また、「個人事業主ひとりで事業を経営している」という場合でも申請することが可能です。

対象外の個人事業主

小規模事業者持続化補助金の対象となる個人事業主は、商工業者であることが条件です。一方、以下のような個人事業主は対象外となります。系統出荷による収入のみを得る個人農業者(個人の林業・水産業者についても同様)、医師、歯科医師、助産師などです。

創業して間もない個人事業主も申請可能?

小規模事業者持続化補助金は創業して間もない個人事業主も申請可能です。一方、創業予定の場合は申請はできません。

個人事業主が申請できる条件

個人事業主の申請要件は以下の2点です。

直近の3年間の各年または各事業年度の課税所得の年平均額が15億円を超えていない

起業から3年間未満であっても、課税所得の年平均額が15億円を超えている場合、いずれかの1年が15億円超えていても、3年間の課税所得の年平均額が15億円を超えていない場合には、応募が可能です。

例として、3年目に至る個人事業主であって、過去2年間の課税所得年平均額が15億円を超えていない場合は、申請が可能です。一方、2年目に至る個人事業主であって、過去1年間の課税所得額が15億円を超えている場合は、申請ができません。

上記への該当の有無の確認のため、必要がある場合には、納税証明書等の提出を求めることがあります。

なお、申請期間中に個人事業主から法人への変更を予定している場合でも、申請は可能です。この場合は、必要書類を提出することが求められますので、ご注意ください。

本補助金の申請締切日の10ヶ月以内に、一般型または低感染リスク型ビジネス枠の小規模事業者持続化補助金が受付されていない

過去小規模事業者持続化補助金で採択されていないこと ・採択されている場合は、応募する回の申請締切日からさかのぼって10ヶ月以内に、採択されたことがないことが条件となります。

個人事業主が持続化補助金に申請するときの必要書類

小規模事業者持続化補助金の申請を行う個人事業主は、以下の書類の提出が必要です。すべての書類が揃っていないと申請ができないため、必ず準備を行ってください。以下に書類に必要な内容について説明します。

小規模事業者持続化補助金事業に係る申請書

電子申請の場合は紙による提出は不要です。申請書は添付すべき書類を含め、必要な情報をすべて記載しています。

経営計画書兼補助事業計画書

応募者の概要、確認事項、経営計画、補助事業計画などを記入します。個人事業主の場合は、法人番号の欄に「なし」を明記してください。代わりにマイナンバーを記載することのないよう注意してください。

また、直近1期(1年間)の売上高および売上総利益は、正確な数字を記載することが求められますので、間違いのないよう注意してください。

補助事業計画書

この用紙は、経費の明細と資金調達方法を記載するためのものです。希望する6つの枠にチェックを入れ、この計画書を提出してください。

資金調達方法に関しては、自己資金、持続化補助金、金融機関からの借入金、その他に分類する記載が必要です。補助金は、審査などを経て数か月かかるため、申請後すぐに交付されるわけではないため、交付までの資金調達方法を記載する欄も設けられています。

事業支援計画書

様式4とも呼ばれるこの書類は、個人事業主本人が作成するものではなく、商工会・商工会議所によって作成・発行される必要があります。

事業支援計画書を受け取るためには、まず「応募時提出資料・様式集」を作成する必要があります。その後、「経営計画書」「補助事業計画書」のコピーとともに、希望の枠に関する書類などを含め、商工会・商工会議所の窓口に提出します。この作業を経ると、商工会・商工会議所から「事業支援計画書」が発行されます。

事業支援計画書の発行受付期限は、公募期間ごとに設定されているため、事前に確認してください。

補助金交付申請書

補助金交付申請書は、補助事業の開始日と完了予定日を明確に記載することが求められる書類です。収入金や事業者の適用区分に関する記載も必要です。記入漏れがないよう、3つの記入欄すべてに注意して記入することが重要です。

宣誓・同意書

宣誓・同意書は、交付要件を満たしていることや虚偽の申告がないことを宣誓するものです。すべての項目を確認し、代表者または個人事業主の氏名の欄に署名することが必要です。

電子媒体

申請書に加えて、適用者や申請枠に応じた定められた電子媒体ファイルも提出が必要です。ファイルを様式別に分け、ファイル名を付けて保存しておくようにしてください。電子データは押印前のもので問題ありません。

電子媒体の提出がない場合、採択ができませんので、提出漏れがないよう注意することが大切です。

直近の確定申告書または所得税青色申告決算書(いずれも税務署受付印のあるもの)

確定申告書を書面提出する際、表紙に受付印がない場合は、追加で納税証明書(原本)の提出が必要となります。電子申告を行った場合は、受付結果(受信通知)を印刷したものを受付印の代用として提出する必要があります。

決算期を1度も迎えていない場合

開業届の写しが許可されるのは、決算期を1回も迎えていない場合に限られます。決算期を1回以上迎えている場合は、所得額に関わらず確定申告書の写しが必要となります。

個人事業主が小規模事業者持続化補助金に申請するときのポイント

小規模事業者持続化支援金の申請には多くの書類が必要であり、手続きに時間がかかります。効率的かつスムーズな申請を行うためには、以下のポイントを押さえて手続きを進めます。

提出書類を整える

申請時に多く見られるのは、提出書類の不備です。書類の準備に二度手間をかけないために、確認しながら提出書類を整えていくことが大切です。

法人と個人事業主では、直近の確定申告書または所得税青色申告決算書または開業届(いずれも税務署受付印のあるもの)が必要となる点に違いがあります。適切な書類を準備するために注意してください。

目的に合った事業を申請する

小規模事業者持続化補助金は、支援対象経費が明確に定められており、制度の目的に合致した事業に対する申請が必要条件です。個人事業主に関しては、以下のような事業に対して申請が適用される可能性が高いと考えられます。

- パンフレット・チラシ・ホームページなど、広告メディアの制作費

- 新商品の開発に必要な経費

- 業務効率化と永続性を図るための機械の導入費

上記は一つの例であり、個人事業主の業種によっては活用の可能性がさらに広がる可能性があります。「小規模事業者の生産性の向上と持続的な発展を図る」という目的に合致する事業に対して、申請をお勧めします。

第三者に理解しやすい計画書を作成する

補助金事務局の審査員にとって初めて見た計画書でも、すぐに内容を理解できるように作成することが望まれます。特定の業種に限らない一般的な用語を使用し、要点を箇条書き形式でまとめ、図表や写真などを含めて明瞭にすることが大切です。

不安がある場合は専門家にアドバイスを得ることで、第三者の視点から再確認することも望ましいです。

計画の完成度を高める

個人事業主やフリーランスにとっては、一人で仕事をこなすことが多いため、書類作成に費やす時間が多いと通常のビジネスに影響を与える恐れがあります。特に、初めての申請の場合はますます時間がかかります。

書類作成を効率的に行い、計画の完成度を向上させるためには、行政書士やコンサルタントなどの専門家の支援を受けることが望ましいです。彼らは事業のアピールポイントも熟知しており、採択率を高めることができます。

小規模事業者持続化補助金の補助対象経費

「小規模事業者持続化補助金」においては、広報費(新サービスの紹介するチラシの作成・配布、看板の設置等)やウェブサイト関連費(ウェブサイト・ECサイトの構築)などを含めた、11項目の経費が補助対象となります。

- 機械装置等費:補助事業の遂行に必要な機械装置等の購入に要する経費

- 広報費:新サービスの紹介のためのチラシ作成・配布、看板の設置等

- ウェブサイト関連費:WebサイトやECサイトの構築、更新、改修に要する経費

- 展示会等出展費用:展示会・商談会の出展料等

- 旅費(販路開拓用):展示会等の場所への行き来を含めた旅費

- 開発費:新商品・システムの開発費(販売商品の原材料費は対象外)

- 資料購入費:補助事業に関連する資料・図書等を購入するために支払われる経費

- 雑役務費:補助事業のために雇用したアルバイト・派遣社員費用

- 借料:機器・設備のリース・レンタル料(所有権の移転がないもの)

- 設備処分費:新サービスのためのスペース確保を目的とした設備処分等

- 委託・外注費:自社で実施困難な業務を第3者に依頼するための費用(契約が必要)

まとめ

小規模事業者持続化補助金申請は、法人のみではなく開業届を出した個人事業主やフリーランスにも対応しています。自社の販売チャネルを拡大することでビジネスの成長に寄与することができますので、補助金の利用は欠かせません。

本文中に記載した内容を参考に、申請書作成に当たって最適な形式を心がけてください。

小規模事業者持続化補助金を活用して、あなたの事業を成長させるために、チラシは有効な販促ツールの1つです。本記事では、小規模事業者持続化補助金におけるチラシ作成について解説します。ぜひこの記事を参考に、小規模事業者持続化補助金の恩恵を受けながら、チラシを活用してあなたの事業を成長させてください。

小規模事業者持続化補助金でチラシ作成する際に知っておくべきこと

小規模事業者持続化補助金とは何か

小規模事業者持続化補助金は、販路拡大や業務効率化を図る小規模事業者を支援するために、国が実施する補助金制度です。

補助金の内容と補助上限金額

補助金の内容は、機械装置等費、広報費、展示会等出展費など小規模事業者に必要な経費に対するものです。補助上限金額は、最大で200万円までとなります。

補助金の対象となる事業者の条件

補助金の対象となる小規模事業者には、従業員数の基準があります。業種ごとの従業員の数については下記の通りです。

| 業種 | 常時使用する従業員の数 |

| 商業・サービス業(宿泊業・娯楽業除く) | 5人以下 |

| 宿泊業・娯楽業 | 20人以下 |

| 製造業その他 | 20人以下 |

補助金の申請期間と申請方法

申請期間や審査期間

補助金の申請は、通年で受け付けており、約3〜4か月ごとに締め切りが設けられています。また、申請後の審査期間は、約2か月程度が目安となります。

申請書の作成方法や提出先

補助金の申請には、所定の申請書類が必要となります。申請書類は、小規模事業者持続化補助金の公式ホームページからダウンロードすることができます。申請書類には、事業内容や支援対象経費などを詳細に記入する必要があります。また申請には、商工会議所・商工会が発行する事業支援計画書(様式4)が必要です。事業支援計画書を受け取ったら 締切りまでに補助金事務局に郵送または電子で申請を行います。

小規模事業者持続化補助金はチラシ作成に使える

小規模事業者持続化補助金の対象となる経費の中には、チラシ作成に使える「広報費」という項目があります。「広報費」は、補助事業計画に基づく商品・サービスの広報を目的としたものであれば活用は可能です。

チラシの配布にかかる費用も補助対象

せっかく補助金を活用して良いチラシを作ったとしても、配布をしなければ多くの人の目に触れられることはありません。小規模事業者持続化補助金はチラシの配布にかかる費用も広報費として申請可能です。新聞折込やポスティング等ターゲットやエリアにあわせてチラシの配布を申請に含めることをおすすめします。

補助対象外になるチラシ

小規模事業者持続化補助金はチラシ作成に活用が可能ですが、一部対象外のものもあります。下記は補助対象と認められません。

- 単なる会社のPRや営業活動に活用される広報費

商品・サービスの宣伝広告の掲載がない場合は対象外になりますので、会社案内や求人広告は対象外になります。

- 未配布・未使用分のチラシ

事業実施期間中の広報活動に係る経費のみが補助対象として認められてるため、期間までに配布が終わらなかった場合は補助対象外になります。

例えば1万枚のチラシを作成し、事業実施期間中に5,000枚しか配れなかった場合、配布できなかった残りの5,000枚のチラシは補助対象外となります。

チラシの配布方法のアイデア

チラシの配布方法では、効果的な場所やタイミングの選定が重要です。例えば、アパレルのチラシであれば、若者が集まるイベントやショッピングモールでの配布が有効です。また、飲食店のチラシであれば、周辺のオフィスビルや商店街での配布が効果的です。成功したチラシは、ターゲット層が集まる場所で効果的に配布されていることが多いです。

また、配布のタイミングも重要です。例えば、イベントやセールなどの期間中や、休日などの人が多く集まる時間帯に配布することで、効果的なアプローチが可能です。チラシの効果を十分に発揮するには配布場所やタイミングなど計画をしっかりと立てることが重要です。

小規模事業者持続化補助金でチラシ作成する際の注意点

補助事業が終われば事務局に実績報告書の提出が必要になるのですが、チラシの場合、写真やPDFなどで成果物を提出する必要があります。成果物の提出がない場合、補助金を受け取ることができませんのでチラシのコピーやデータの保管を忘れないように注意が必要です。

まとめ

小規模事業者持続化補助金を活用しチラシを作成することで、新規顧客獲得やリピート顧客の獲得など、様々なビジネスの成長につなげることができます。ただし、ターゲット層に合わせた内容の企画や、効果的な配布方法など、細かな部分にも注意を払うことが大切です。商品やサービスの宣伝を目的としないものは対象外となる場合もあるので公募要領をよく確認の上、申請してください。

令和5年度の小規模事業者持続化補助金には、新たに「インボイス特例」という要件が含まれています。

2023年にインボイス制度が導入されたことを受けて、一部の事業者はインボイス事業者として登録を検討しているかもしれません。

本記事では、小規模事業者持続化補助金のインボイス特例(インボイス枠)について解説しますので、参考にしてください。

インボイス制度とは

インボイス制度は、適格請求書の発行と登録により、消費税の仕入税額控除を適用することができる制度です。ただし、取引先もインボイス事業者である必要があり、免税事業者には消費税の納付義務が発生する場合もあります。取引先がインボイス制度を採用しているかどうかを確認する必要があります。

インボイスとは

インボイスは、売手が買手に対して、正確な適用税率や消費税額等を伝える仕組みであり、現行の区分記載請求書に、登録番号・適用税率・消費税額などの記載を追加して、各種の書類やデータを作成します。

インボイス枠の概要

経済産業省は、令和3年度の補正予算において、中小企業生産性革命推進事業に対し、2,001億円の補正予算を計上しました。この資金を活用して、中小企業を支援するための各種施策が提供されます。その中で、持続化補助金とIT導入補助金の支援対象に、インボイス制度への対応を取り入れる方針が定められました。持続化補助金には、インボイス枠が新たに設けられ、IT導入補助金においては、インボイス制度への対応を考慮したITツールの導入支援が行われます。さらに、ものづくり補助金には、グリーン・デジタル分野への取り組みを支援するための特別枠が新設されました。

小規模事業者持続化補助金のインボイス枠

小規模事業者持続化補助金は、小規模事業者が販路開拓や業務効率化などに対応するために取り組む必要な経費の一部を補助する制度であり、インボイス枠は、インボイス発行事業者に転換する場合の環境変化への対応を支援する特別枠で、通常枠が補助上限額50万円のところ、2倍の100万円まで引き上げられます。

令和4年度第2次補正よりインボイス特例が導入されたことにより、インボイス枠は終了しました。

小規模事業者持続化補助金のインボイス特例

2023年度(令和5年度)の小規模事業者持続化補助金において、新たな特例「インボイス特例」が導入されます。この特例は、インボイス発行事業者に対する補助上限額を上乗せするものであり、免税事業者からのインボイス発行事業者への転換時に各公募枠に対する補助上限額が50万円増額されます。ただし、補助事業の終了時点でこの要件を満たさない場合は、交付決定後であっても、特例は適用されませんので注意が必要です。

補助金の対象者

小規模事業者持続化補助金の対象者は、雇用している従業員数によって業種ごとに定められており、商業・サービス業(宿泊業・娯楽業除く)は5人以下、宿泊業・娯楽業は20人以下、製造業その他も20人以下である必要があります。また、小規模な事業者の条件として、以下の3つを満たす必要があります。

- 資本金又は出資金が5億円以上の法人に直接または間接に100%株式保有されていないこと(法人のみ)

- 直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超えていないこと

- 本補助金の受付締切日の前10か月以内に、持続化補助金(一般型、低感染リスク型ビジネス枠)で採択されていないこと

また、インボイス特例の対象条件として、2021年9月30日から 2023年9月30 日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者のうち、適格請求書発行事業者に転換する事業者(インボイス転換事業者)が対象者となりますが、令和元年度および3年度補正予算事業において「インボイス枠」で採択された事業者は、令和4年度第2次補正予算の「インボイス特例」の対象外となるのでご注意ください。

補助対象経費

小規模事業者持続化補助金のインボイス特例で対象となる経費は以下の通りです。

| 補助対象経費科目 | 活用事例 |

| 機械装置等費 | 補助事業の遂行に必要な製造装置の購入等 |

| 広報費 | 新サービスを紹介するチラシ作成・配布、看板の設置等 |

| ウェブサイト関連費 | ウェブサイトやECサイト等の構築、更新、改修、開発、運用に係る経費 |

| 展示会等出展費 | 展示会・商談会の出展料等 |

| 旅費 | 販路開拓(展示会等の会場との往復を含む)等を行うための旅費 |

| 開発費 | 新商品の試作品開発等に伴う経費 |

| 資料購入費 | 補助事業に関連する資料・図書等 |

| 雑役務費 | 補助事業のために臨時的に雇用したアルバイト・派遣社員費用 |

| 借料 | 機器・設備のリース・レンタル料(所有権移転を伴わないもの) |

| 設備処分費 | 新サービスを行うためのスペース確保を目的とした設備処分等 |

| 委託・外注費 | 店舗改装など自社では実施困難な業務を第3者に依頼(契約必須) |

さらに詳しい補助対象となる経費に関する情報は小規模事業者持続化補助金の公式サイトをご確認ください。

小規模事業者持続化補助金(インボイス特例)の申請手続きの流れ

小規模事業者持続化補助金を申請する際の流れは、以下の通りです。

1.自社が補助対象となっているかを確認した後、全国商工会議所の公式サイトで最新情報を確認のうえ、申請に必要な書類を確認・準備します。

特別枠・特例で採択され事業を実施した事業者は、追加書類が必要となります。

インボイス特例の適用要件についての詳しい内容はこちらのページからご確認ください。

2.必要書類を準備したら、電子申請もしくは郵送で書類を提出します。電子申請の場合はGビズIDプライムアカウント(gBizID)の取得が必要となります。

3.提出された書類を審査し、応募事業者すべてに対して採択または不採択の結果が通知されます。

4.交付決定通知書を受領後、申請時に提出した補助事業計画に沿って事業を進めます。

5.事業終了日を起算日として30日を経過、もしくは補助事業実績報告書の提出期限日、いずれか早い日までに補助事業の実施内容と経過内容を提出します。申請時に適格請求書発行事業者の登録通知書の写し、もしくは登録申請データの「受信通知」を印刷したものを提出していない事業者は、適格請求書発行事業者の登録通知書の写しを提出します。

審査・確認の後、補助金額が確定するので、確認後に請求すると入金されます。

6.補助事業完了から1年後の状況を「事業効果および賃金引上げ等状況報告」として、全国商工会議所が定めた期限までに行わなければなりません。

まとめ

小規模事業者持続化補助金は、小規模事業者が今後の環境変化に対応し、持続的な発展を図るための支援策です。この補助金を活用することで、多岐にわたる取り組みを推進することが可能になります。

2023年度(令和5年度)第12回公募より新たにインボイス特例が適応され、インボイス発行事業者に転換する際の環境変化に対する支援が強化されます。インボイス特例対象事業者は、上限金額に 50 万円の上乗せすることができ、補助額は最大200万円まで引き上げられます。その他にも小規模事業者持続化補助金には多くの特別枠・特例が設けられています。ぜひ小規模事業者持続化補助金を活用して、持続的な発展を目指しましょう。